De nombreux seniors se demandent comment ils pourraient aider leurs enfants, les voyant se débattre avec la crise du coût de la vie. Vendre leur logement en viager ? Trop risqué, car s’ils décédaient demain, ils auraient vendu leur appartement pour une bouchée de pain. Et cela amputerait le patrimoine laissé à leurs enfants. Pour éviter cela, Thomas Abinal, cofondateur de la société Monetivia en 2015, propose une solution équilibrée et éthique, éliminant tout risque pour le vendeur comme pour l’acheteur. Explications…

Thomas Abinal réalise la première partie de sa carrière en grande entreprise, après une formation en école de commerce. Puis, il y a dix ans, il a envie de créer sa propre entreprise. Après un MBA lui permettant de muscler ses compétences, il rejoint deux associés ayant un projet innovant dans l’immobilier. Le succès n’est malheureusement pas au rendez-vous.

Qu’importe : avec l’un de ses deux associés précédents, il créé Co-Investir Paris. Il s’agit d’une offre de co-investissement sur du pied-à-terre parisien, proposant une sorte de mix entre de la multipropriété et du club deal immobilier. Cependant, la croissance de l’entreprise plafonne rapidement, compte tenu du caractère de niche de son business…

Enquête sur la stratégie patrimoniale des seniors

Thomas crée alors Monetivia avec son associé Amaury de Calonne d’Avesnes en 2015. Il s’intéresse cette fois aux seniors. Il a l’intuition que ces derniers vont devoir de plus en plus monétiser leur patrimoine immobilier. En effet, certains auront besoin de maintenir leur train de vie face à l’érosion des retraites. D’autres chercheront à financer des services à domicile, tout en continuant d’occuper leur logement.

À cet égard, les résultats de l’enquête réalisée par OpinionWay pour Monetivia en 2021 confirment le pressentiment de Thomas. En effet, 21% des propriétaires seniors (65-74 ans) se déclarent prêts à vendre la nue-propriété de leur résidence principale. Soit prequ’autant que ceux ayant déjà donné ou prévu de donner la nue-propriété d’un bien immobilier à leurs enfants (25%). Pour eux, une telle solution a l’avantage de sécuriser leurs conditions de logement et de retraite. Dans le même temps, ils peuvent aider leurs enfants de leur vivant.

Les inconvénients du viager

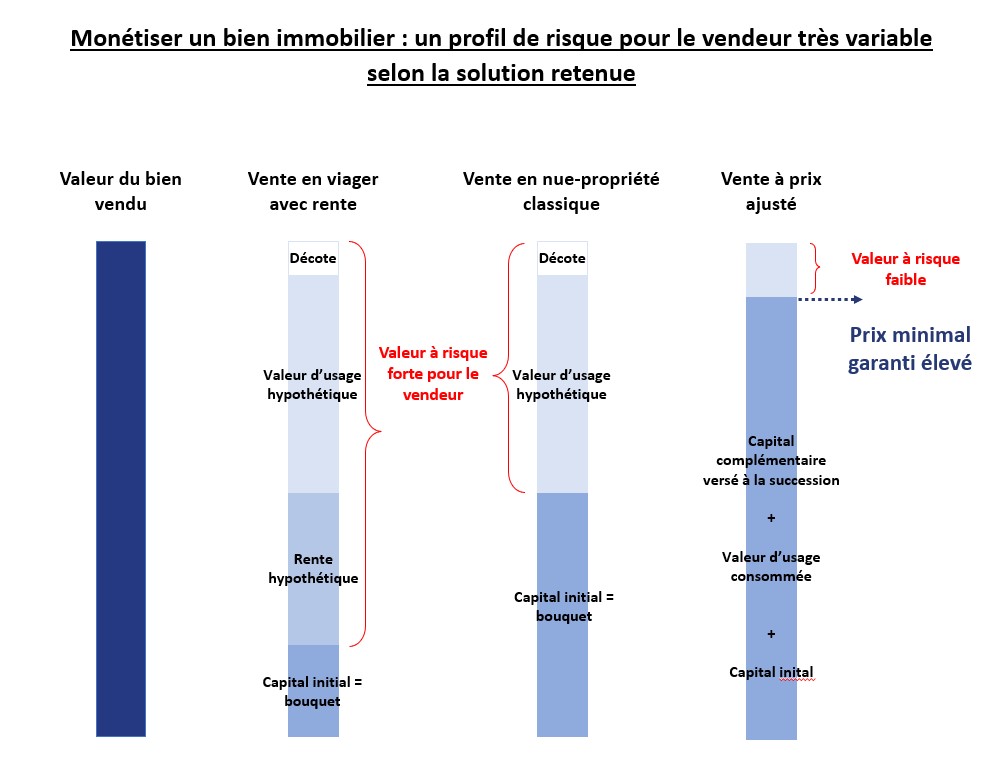

« Monetivia est le fruit d’une double réflexion menée avec mon associé Amaury », nous dit Thomas. D’un côté, des personnes propriétaires de biens immobiliers, notamment parmi les seniors, cherchent à monétiser leur patrimoine. Elles cherchent à se créer un supplément de revenus à la retraite, ou bien de financer un projet qui leur tient cœur. Par réflexe, elles se tournent vers le viager. Mais elles réalisent que cette solution ne les satisfait pas, car elle est bien trop risquée.

En effet, le viager consiste à vendre son bien en faisant un calcul fondé sur l’espérance de vie du vendeur. Si ce dernier a 70 ans, les statistiques lui prêtent encore 20 ans d’espérance de vie (pour les femmes). En vendant son bien en viager, il est donc censé percevoir 50% de la valeur de son bien, mais pas en une seule fois. Il touchera par exemple 10% de la valeur de son bien dans l’immédiat. Les 40% restants lui revenant sous la forme d’une rente mensuelle versée à vie.

Résultat : en cas de décès immédiat, le senior aura vendu son bien dans de très mauvaises conditions, car il l’aura cédé pour 10% de sa valeur. Par conséquent, toute personne rationnelle, avec des héritiers directs, dans une posture patrimoniale de recherche de sécurité, se montrera très réticente vis-à-vis du viager. Elle cherchera une solution moins risquée.

Nue-propriété, côté investisseurs…

De l’autre côté, Thomas et Amaury mènent également une réflexion sur la nue-propriété, comme proposition de valeur pour un investisseur. « Nous suivions de près la situation dans le neuf. Par conséquent, nous avions identifié l’intérêt des offres en nue-propriété dans le neuf pour un investisseur privé. Nous avions l’intuition qu’il existait une demande insatisfaite pour investir dans la nue-propriété, dans l’ancien, cette fois. C’est pourquoi nous avons souhaité développer une offre de ce type ».

Thomas et Amaury créent donc un produit nouveau pour les acheteurs en leur proposant une formule innovante d’investissement dans l’ancien.

Vente à prix ajusté : la solution de vente en nue-propriété développée par Monetivia

La proposition de valeur que les deux hommes ont lancé consiste à sécuriser les transactions sur la nue-propriété dans l’ancien. Avec Monetivia, même en cas de décès prématuré, le prix de vente final se défend sur le plan économique. Sans qu’un parent n’ait à rougir vis-à-vis de ses enfants.

Le viager n’est pas intrinsèquement mauvais pour le vendeur, ni bon pour l’acheteur. Il est surtout risqué pour les deux parties. « Nous voulons éliminer le risque. La solution que nous avons développée, le Contrat Monetivia, permet de fixer un prix juste sur le plan économique. Cette logique nous paraît préférable à celle, aléatoire, consistant à déterminer le prix de vente par rapport à l’espérance de vie du vendeur. Car il s’agit d’une simple statistique. Autrement dit, elle ne reflète aucunement la réalité dans 90% des cas ». Quand on établit qu’à 70 ans, les personnes ont une espérance de vie de 20 ans, il s’agit d’une moyenne statistique. Dans les faits, certains seniors décèdent dans les cinq ans suivants, d’autres dans les cinq à dix ans à venir, d’autres plus tard encore, et ainsi de suite.

L’idée consiste donc à substituer à un prix fondé sur l’espérance de vie, un prix de vente prenant en compte la donnée de base intéressant le vendeur comme l’acheteur. Autrement dit : combien de temps le bien sera-t-il encore effectivement occupé ? « Nous voulons offrir aux deux parties une transaction dans laquelle le prix s’ajuste en fonction de la durée d’occupation réelle du bien ».

Un prix de vente de la nue propriété…

Si le vendeur vit cinq ans chez lui après avoir vendu son bien, il est logique qu’il touche beaucoup plus que celui qui occupe son bien pendant encore vingt ans. De son côté, l’acheteur récupérant le bien au bout de dix ans accepte de le payer plus cher que s’il le récupérait au bout de vingt ans. Selon Thomas, « nous substituons à un prix de vente fondé sur des critères aléatoires, un prix de vente corrélé à la durée d’occupation du bien pour le vendeur. Rappelons que, pendant cette période, ce dernier ne peut pas occuper le bien ni encaisser des revenus locatifs ».

À lire également : Fixter : la plateforme qui fait du bien aux automobilistes ET aux garagistes !

Le modèle d’obtention d’un tel prix ajusté est très simple. « Au départ, nous fixons un prix fondé sur une hypothèse d’occupation. Mais nous n’en restons pas là. Si jamais la personne n’est plus là au bout de X années, nous ajustons le prix à la hausse, en demandant à l’investisseur de payer un complément de prix. Ce dernier sera évidemment proportionnel au nombre d’années d’occupation non utilisées par l’acheteur. Plus le bien est rendu disponible rapidement pour l’acheteur, plus le complément de prix est élevé, ce qui protège le patrimoine du vendeur ».

…ajusté en fonction de la durée d’occupation réelle du bien par le vendeur

Inversement, Monetivia souhaite également protéger l’investisseur dans le cas où le vendeur occupe son logement plus longtemps que prévu. Dans cette situation, le partenaire de Monetivia, l’assureur Allianz, entre en jeu et indemnise l’acheteur qui aura patienté avant de récupérer la jouissance de son bien. Par conséquent, « nous éliminons la situation d’un acheteur qui ferait le coup du siècle grâce au décès prématuré d’un vendeur. Toute spéculation sur le décès du vendeur est ainsi éliminée grâce à notre solution. L’investisseur n’est pas dans une optique de faire un gros coup sur le dos du vendeur, si celui-ci décédait prématurément. Ce n’est pas son sujet. Du coup, la solution que nous proposons est plus éthique et agréable pour les deux parties ».

Demain, des investisseurs institutionnels dans la nue-propriété ?

Les investisseurs sollicités par Monetivia pour cette formule sont aujourd’hui des particuliers, dans leur majorité. Cependant, on pourrait imaginer que, demain, ce rôle soit repris par des institutions financières. « Il est possible que des institutionnels souhaitent dans un avenir proche créer un fonds investissant selon ce format. Autrement dit, un fonds intéressé par l’achat de nue-propriété tout en étant prêt à verser au vendeur et à ses héritiers un capital complémentaire en cas de décès prématuré. De tels fonds n’existent pas encore. Pourtant, cela permettrait à davantage de seniors de monétiser leur immobilier ».

Plus d’information en cliquant ici.

Auteur :